De verwachting van de hypotheekrente voor 2022

De verwachting van de hypotheekrente voor 2022

De verwachting van de hypotheekrente voor 2022Wat gaat de rente in 2022 doen? Hieronder geven wij weer hoe de hypotheekrente zich kan ontwikkelen.

Wat doet de hypotheekrente in 2022?

De toch al hoge inflatie wordt versterkt door de oorlog in Oekraïne. Alles wordt snel duurder en de waarde van de Euro holt achteruit. Inmiddels heeft de ECB de beleidsrente fors (0,75 %) verhoogd, om de economie af te koelen.

Dit heeft ervoor gezorgd dat de hypotheekrente in 2022 flink is gestegen. Na een korte ‘pas op de plaats’ in de zomer, is de rente weer (licht) aan het stijgen.

Hypotheekrente verwachting in het teken van inflatie

Het economische herstel na de coronacrisis gaat gepaard met een hoge inflatie. Dit wordt nog eens versterkt door de oorlog in Oekraïne. De sancties die aan Rusland zijn opgelegd worden wereldwijd gevoeld. Daarnaast zijn internationale handelsstromen verstoord.

Sinds de Russische inval zijn de prijzen voor energie en grondstoffen fors gestegen. Dit zorgt voor een verdere stijging van de toch al hoge inflatie.

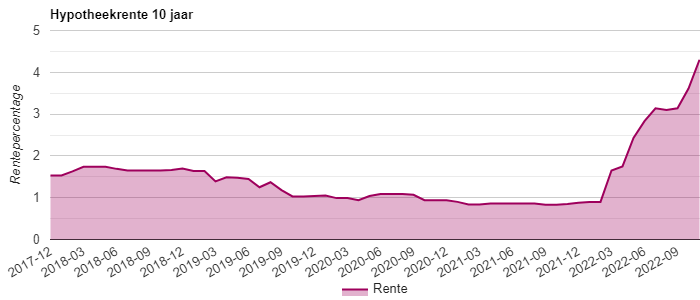

Hypotheekrente in 2022 al fors gestegen

De hoge inflatie zorgt ervoor dat de kapitaalmarktrente in 2022 al flink is gestegen. Deze marktrente is een belangrijke graadmeter voor de lange hypotheekrente.

Banken kunnen moeilijker aan geld komen om uit te lenen. Dit zorgt ervoor dat de hypotheekrente dit jaar al flink is gestegen. Voor sommige rentevast periodes is de rente zelfs meer dan verdubbeld, zoals is te zien in onderstaande ontwikkeling van de laagste hypotheekrente 10 jaar.

Centrale bank grijpt in bij hoge inflatie

De hoge inflatie voelen we direct in de portemonnee. Alles wordt duurder, waardoor we minder kunnen kopen met ons geld. De waarde van de Euro holt letterlijk achteruit. Dit dwingt de Europese Centrale Bank (ECB) om in te grijpen en de economie af te koelen.

In juli heeft de ECB voor het eerst in 11 jaar de beleidsrente verhoogd. De centrale bank koos direct voor een grote rentestap van 0,5%. Deze al forse stap werd vorige week gevolgd door een nog grotere rentestap van 0,75 %. Dit is goed nieuws voor de spaarrente verwachting en de pensioenen.

Gevolgen voor de woningmarkt

Door de rentestijging kunnen potentiële kopers minder hypotheek krijgen. Hierdoor stijgen de huizenprijzen in 2022 mogelijk minder hard.

Hypotheekrente verwachting 2022 (najaar)

Na de historische renteverhoging in juli door de Europese Centrale Bank, daalde de kapitaalmarktrente kortstondig. Opvallend: de hypotheekrente daalde niet mee, maar stabiliseerde. Hierdoor liepen de marges van geldverstrekkers deze zomer op.

Inmiddels zit de kapitaalmarktrente weer op het niveau van de vorige piek in juni en stijgt de hypotheekrente weer volop mee.

Op 8 september heeft de ECB de beleidsrente voor de tweede maal verhoogd, nu met 0,75%.

De ECB streeft naar een inflatie van 2%, maar in veel Eurolanden stijgen de prijzen nog altijd met zo’n 10%. De komende tijd gaat de centrale bank daarom nog vaker de beleidsrente verhogen. Analisten verwachten dat pas in 2023 of zelfs 2024 de inflatie op het gewenste niveau zit. Tot die tijd zal de hypotheekrente eerder stijgen dan dalen.

De korte rente gaat naar verwachting stijgen

Bij de renteverhoging van de ECB zit ook de herfinancieringsrente (refirente). Dit tarief waartegen geldverstrekkers van de centrale bank kunnen lenen, was sinds 2006 0,0%, werd in juli 0,5% en stijgt mogelijk nog verder naar 1% of 1,25%. De Euribor, vraag en aanbod van kortlopende leningen, reageert sterk op de refirente.

Rentestijging wordt gedempt

Tegelijkertijd zal de ECB behoedzaam willen opereren. Bedrijven en overheden zijn gewend geraakt aan ‘goedkoop geld’. Een hogere beleidsrente heeft direct invloed op de betaalbaarheid van schulden, bijvoorbeeld in de zuidelijke eurolanden.

Ook is de concurrentie tussen geldverstrekkers fel. De Nederlandse hypotheekmarkt telt inmiddels 37 aanbieders. Deze nieuwkomers dwingen met een scherpe rente de traditionele banken, zoals Rabobank, ABN AMRO en ING, om ook scherper te prijzen.

Onder invloed van de toegenomen concurrentie zijn de marges op de hypotheekrente fors gedaald. Dit dempt een sterke rentestijging in Nederland enigszins.

Wat kunt u doen?

De hypotheekrente is, historisch gezien, nog altijd laag. Daar kan verandering in komen als de hypotheekrente dit najaar stijgt. Ook hebben de eerste geldverstrekkers inmiddels hun acceptatiebeleid aangescherpt vanwege verslechterde economische vooruitzichten. Het lijkt ons verstandig dat u, voordat u tot koop overgaat, uw financieringsmogelijkheden nogmaals uitvoerig laat bekijken.

Frans Makelaardij

Hendrick de Keyserlaan 17

7425 NH Deventer